為貫徹落實《中華人民共和國企業所得稅法》及有關稅收政策,進一步減輕企業辦稅負擔,稅務總局發布《國家稅務總局關于優化企業所得稅年度納稅申報表的公告》(以下簡稱《公告》)。現解讀如下:

一、有關背景

2024年,為落實《國務院關于印發〈推動大規模設備更新和消費品以舊換新行動方案〉的通知》(國發〔2024〕7號)要求,財政部聯合我局出臺了節能節水、環境保護和安全生產專用設備數字化、智能化改造企業所得稅優惠政策。為落實好上述政策,結合納稅人反映較多的財務報表樣式更新等新情況,稅務總局對《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)》的部分表單進行了修訂,進一步提升服務管理質效。

二、主要內容

本次修訂主要涉及8張表單,其中取消2張表單、修訂6張表單。此外,對《企業所得稅年度納稅申報表填報表單》和其余15張關聯表單中關于表間關系的填報說明進行同步調整。主要修訂內容如下:

(一)《企業所得稅年度納稅申報主表》(A100000)

一是修改表單名稱。考慮到《中華人民共和國企業所得稅年度納稅申報表(A類)》(A100000)的名稱與整個申報表的名稱容易混淆,將該表單名稱修改為《企業所得稅年度納稅申報主表》。

二是調整行次設置。結合新收入準則、租賃準則、金融工具和金融資產相關準則,根據最新財務報表樣式優化調整“利潤總額計算”相關行次。同時,增加“稽查查補(退)所得稅額”、“特別納稅調整補(退)所得稅額”行次,便利納稅人在稽查查處以及特別納稅調整后更正申報。

三是優化優惠事項填報方式。取消《免稅、減計收入及加計扣除優惠明細表》(A107010)和《減免所得稅優惠明細表》(A107040),將“免稅、減計收入及加計扣除”和“減免所得稅額”相關優惠事項整合至主表。納稅人可根據《企業所得稅申報事項目錄》在主表相應行次選擇填報。

(二)《資產折舊、攤銷及納稅調整明細表》(A105080)

參照主表優惠事項填報方式,對《資產折舊、攤銷及納稅調整明細表》(A105080)進行調整,將表單中涉及固定資產和無形資產加速折舊或攤銷的優惠項目整合到第28行至第29行填報。納稅人可根據《企業所得稅申報事項目錄》選擇填報。

(三)《研發費用加計扣除優惠明細表》(A107012)

考慮到《財政部 稅務總局 科技部關于加大支持科技創新稅前扣除力度的公告》(2022年第28號)已經廢止,納稅人無需分別計算前三季度、第四季度研發費用金額。因此,刪除了《研發費用加計扣除優惠明細表》(A107012)中的相關行次,并對“加計扣除比例及計算方法”的填報口徑進行調整。

(四)《稅額抵免優惠明細表》(A107050)

根據《財政部 稅務總局關于節能節水、環境保護、安全生產專用設備數字化智能化改造企業所得稅政策的公告》(2024年第9號)規定,將原《稅額抵免優惠明細表》(A107050)中“專用設備投資情況填報信息”固定行次變更為可增加的明細行次,同時增加“投資類型”、“投資額”、“抵免比例”、“可抵免稅額”等填報項目,滿足新政策填報需要。

(五)《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)、《企業所得稅匯總納稅分支機構所得稅分配表》(A109010)

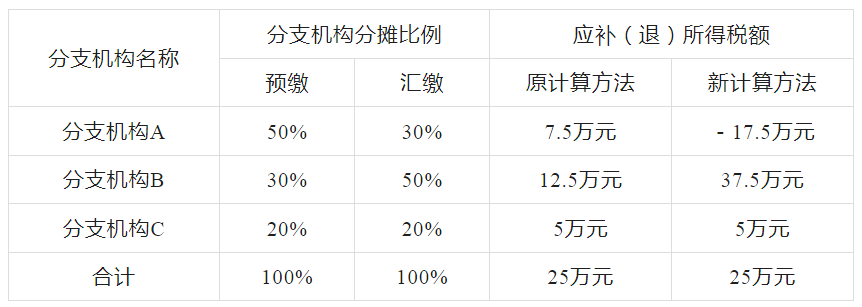

結合匯總納稅企業申報情況,優化總分機構分攤稅款計算方法,并對《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)及《企業所得稅匯總納稅分支機構所得稅分配表》(A109010)的表樣和填報說明進行調整。按照調整后的規則,企業先對全年應納稅款進行分攤,再由總、分機構分別抵減其已分攤預繳稅款,并計算本年應補退稅金額。舉例說明如下:

【案例】甲公司是2023年在北京市注冊成立的企業,不屬于小型微利企業。甲公司分別在山東省、天津市、河北省設立了分支機構A、B、C。2024年,甲企業全年預繳了250萬元,其中,總機構預繳了125萬元,A、B和C按照50%、30%、20%的分攤比例,分別預繳了62.5萬元、37.5萬元、25萬元。甲公司2024年度匯繳應納稅額300萬元,并發現分支機構A、B三因素填寫錯誤,A的分配比例是30%,B的分配比例是50%。

1.原計算方法

第一步,整體計算企業本年應補(退)稅額。

甲企業應補(退)稅額:300-250=50萬元

第二步,根據分攤比例分別計算總分機構應補退稅額。

總機構應補(退)稅額:50×50%=25萬元

分支機構A應補(退)稅額:50×50%×30%=7.5萬元

分支機構B應補(退)稅額:50×50%×50%=12.5萬元

分支機構C應補(退)稅額:50×50%×20%=5萬元

2.新計算方法

第一步,根據分攤比例計算總分機構全年實際應納所得稅額。

甲企業:300萬元

總機構:300×50%=150萬元

分支機構A:300×50%×30%=45萬元

分支機構B:300×50%×50%=75萬元

分支機構C:300×50%×20%=30萬元

第二步,計算總分機構分攤應補(退)所得稅額。

總機構應補(退)稅額:150-125=25萬元

分支機構A應補(退)稅額:45-62.5=-17.5萬元

分支機構B應補(退)稅額:75-37.5=37.5萬元

分支機構C應補(退)稅額:30-25=5萬元

需要說明的是,匯總納稅企業如果不存在分攤稅款計算不準確的情形,無論按原計算方法,還是按新計算方法,結果都是一樣的。但是,若匯總納稅企業預繳環節未準確計算分攤稅款,新計算方法可通過全量分攤方式,對全年分攤稅款重新計算,實現多退少補。案例中,由于分支機構A和分支機構B在預繳環節分攤稅款不準確,按新計算方法計算后,分支機構A在匯算清繳時應退稅17.5萬元,分支機構B應補稅37.5萬元,實現了對預繳未準確分攤稅款的調整;由于分支機構C不存在分攤稅款不準確的情形,無論按哪種方法計算,分支機構C在匯算清繳時均應補稅5萬元。

(六)《一般企業收入明細表》(A101010)等部分表單填報說明

根據表單樣式調整情況,同步對關聯表單的填報說明進行了修改。

(七)其他需要說明的問題

《公告》進一步重申了股權(股票)投資處置的填報要求,企業應按照相關規定準確填報有關事項,如實履行申報義務。企業發生股權(股票)處置業務的,應區分三種情形分別填報:

一是按稅收規定屬于企業重組的,在《企業重組及遞延納稅事項納稅調整明細表》(A105100)中填報重組情況;

二是不屬于企業重組,但按稅收規定確認為損失的,在《資產損失稅前扣除及納稅調整明細表》(A105090)填報損失情況;

三是除上述兩種情形之外,均應在《投資收益納稅調整明細表》(A105030)中填報處置收益相關情況。

三、實施時間

《公告》適用于2024年度和以后年度企業所得稅匯算清繳納稅申報。今后如出臺新政策,按照新政策相關規定填報。以前年度企業所得稅納稅申報表相關規則與本《公告》不一致的,不進行追溯調整。納稅人調整以前年度涉稅事項的,按照相應年度的企業所得稅納稅申報表相關規則調整。

相關法規:《國家稅務總局關于優化企業所得稅年度納稅申報表的公告》(國家稅務總局公告2025年第1號)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端