2024年,在財政部黨組堅強領導和財政部注冊會計師考試委員會(以下簡稱財政部考委會)精心指導下,財政部考委會辦公室(以下簡稱財政部考辦)深入學習貫徹習近平新時代中國特色社會主義思想和黨的二十大以及二十屆二中、三中全會精神,貫徹落實習近平總書記關于注冊會計師行業系列重要指示批示和關于加強新時代人才工作的重要論述精神,扎實落實人才強國戰略,堅持穩字當頭、穩中求進,以強化考試機制、確保考試安全、提升考試質量、優化考生服務為重點,精心組織、積極謀劃,安全、平穩、順利地完成了注冊會計師全國統一考試(以下簡稱注會考試)工作。

1991—2024年,注會考試已累計成功舉辦33次,先后有861.49萬人報名參考。截至2024年底,有41.53萬人通過考試并取得全科合格證書,其中,908人為港澳臺居民及外國籍公民;有25.45萬人是2012年以來通過計算機化考試方式(簡稱機考)取得全科合格證書。

一、實施情況

2024年,注會考試于8月23日—25日在全國31個省(自治區、直轄市)及香港、澳門特別行政區,8月31日—9月1日在歐洲考區順利舉行。共設307個考區、695個考點、8732個考場。其中,北京、上海、廣東等83個考區根據本地報考規模實施了專業階段會計、經濟法和稅法三個科目的兩場考試。

(一)考試報名情況

2024年,注會考試延續“一站式”網上報名和“零接觸”資格審核等服務,繼續設置報名“冷靜期”,既為考生報名提供了便利,還有效引導了考生合理報考,為持續提高考試組織管理工作質量創造了條件。

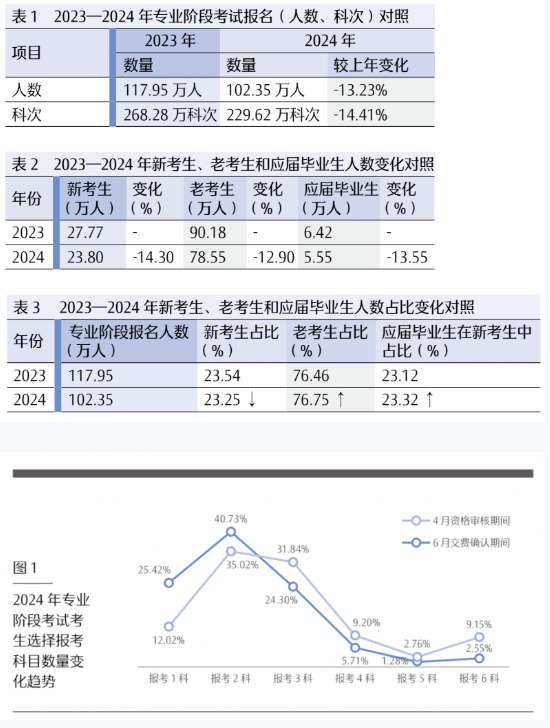

1.專業階段考試整體規模進一步下降。2024年最終通過資格審核并完成交費的人數為102.35萬人,涉及229.62萬科次,較2023年分別減少了13.23%和14.41%。詳見表1。

數據顯示,新考生(新考生是指首次報考注冊會計師考試的人員)與其中的應屆畢業生報考人數均較2023年有所減少。新考生在專業階段報名總人數中占比雖有所下降,但應屆畢業生在新考生報名人數中的占比則略有上升。詳見表2、表3。

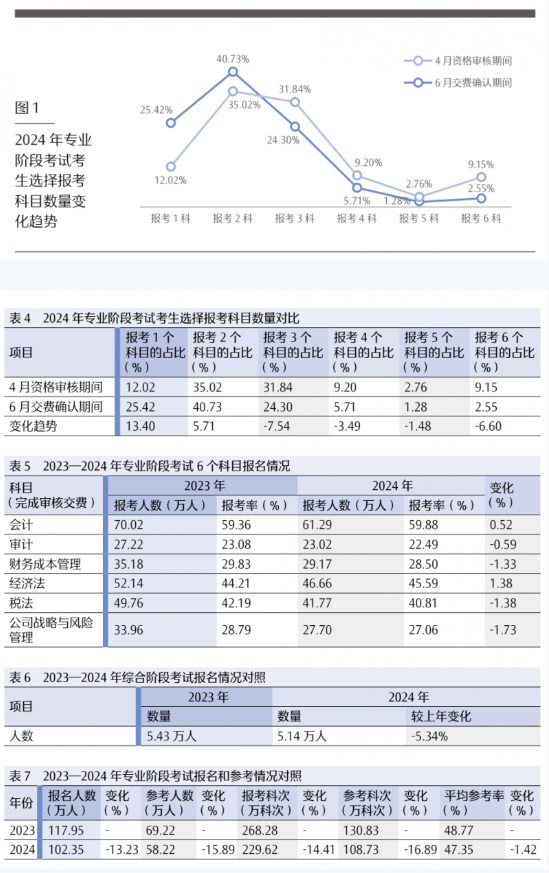

數據顯示,2024年6月交費確認期間考生在選擇報考科目數量方面,一次性報考3個及以上科目的情形明顯下降,體現出考生對考試的務實態度。詳見表4、圖1。

數據顯示,專業階段6個科目中,報考會計科目的人數最多,達到61.29萬人,報考率為59.88%(報考率是指報考某科目人數占報考專業階段考試總人數的比例。)。其后是經濟法和稅法兩個科目,分別為46.66萬人和41.77萬人,報考率分別為45.59%和40.81%。審計科目報考人數最少,為23.02萬人,報考率僅為22.49%。會計、經濟法科目報考率報考率與2023年相比略有上升,其他科目報考率與2023年相比均呈不同程度下降。詳見表5。

2.綜合階段考試整體規模略有下降。2024年最終通過資格審核并完成交費的人數有5.14萬人,較2023年減少了5.34%。詳見表6。

(二)參加考試情況

1.專業階段考試。設置報名“冷靜期”和允許考生在交費確認期間調整報考科目,有效引導了考生理性報考。考生備考相對充分、參考意愿不斷提高。最終,在整體報名人數、科次減少的情況下,專業階段有58.22萬人參考、涉及108.73萬科次;6個科目的平均參考率為47.35%。詳見表7。

數據顯示,6個科目中,會計科目報名人數最多,但參考率最低;審計科目報名人數最少,但參考率最高。詳見表8、圖2。

2.綜合階段考試。2024年綜合階段考試有4.22萬人參考,參考率為82.17%,較2023年降低了2.72%,但遠高于專業階段考試6個科目的平均參考率(47.35%),表明參加綜合階段考試的考生在考試的投入程度及備考充分性上明顯高于參加專業階段考試的考生。詳見圖3。

(三)考生地區分布

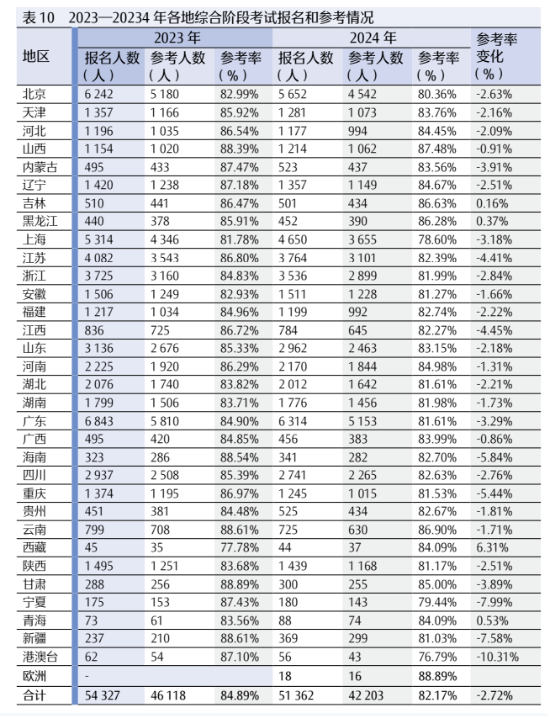

數據顯示,專業階段考試各地報名人數及報考科次,排在前5位的地區依次為廣東、北京、江蘇、上海和山東,其總和分別占到全國總量的40.50%和41.37%。排在后5位的地區依次為歐洲、港澳臺、西藏、青海和寧夏,其總和為總量的1%。綜合階段考試各地報名人數,排在前5位的地區依次為廣東、北京、上海、江蘇和浙江,其總和占全國總量的46.56%。排在后5位的地區依次為歐洲、西藏、港澳臺、青海和寧夏,其總和不到總量的1%。詳見表9、表10。

二、考試結果

(一)合格情況

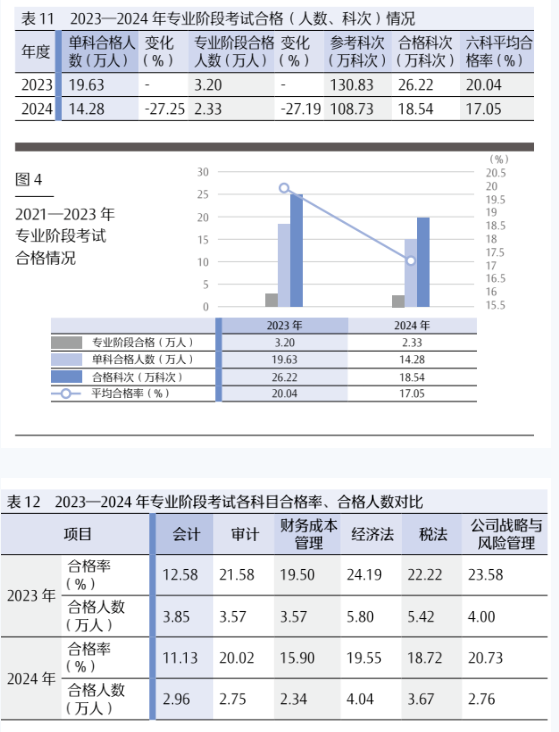

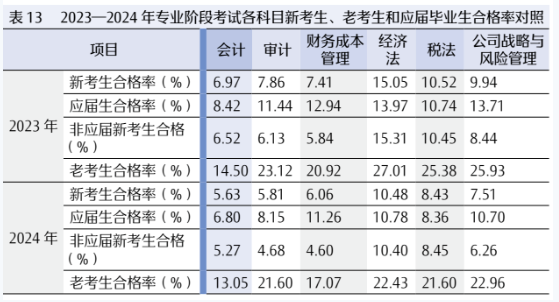

1.專業階段考試。2024年,有20人一次性通過專業階段考試;有14.28萬人取得至少1個科目的合格成績,總的合格科次達到18.54萬科次;有2.33萬人通過專業階段考試,取得報考下一年綜合階段考試的資格。6個科目的平均合格率為17.05%。老考生各科目合格率均高于新考生合格率,且高于各科目整體合格率。見表11、圖4和表12—16。

2.綜合階段考試。25893人取得全科合格證書,持續為行業選拔、輸送達到職業勝任能力入門要求的專業性人才。詳見表17、圖5。

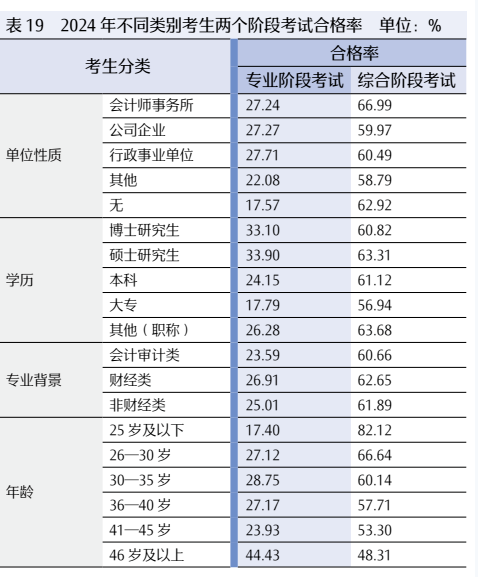

通過對2024年取得綜合階段考試合格考生的單位性質、學歷、年齡等分析,發現其合格結果與考試的職業導向高度相關,表現為:來自會計師事務所的考生參考率與合格率都最高;來自公司企業的考生合格人數占總合格人數的比重最高;具有本科學歷的考生合格人數占總合格人數的比重明顯高于其他學歷類別的考生;會計審計類專業的考生合格人數占總合格人數的比重超過50%;25歲以下考生的合格率最高,26—35歲考生的合格人數明顯高于其他年齡段的考生。詳見表18。

(二)考生類別

從考試結果看,考試合格率與考生的專業背景、專業基礎、職業發展需求,以及報考規模均有關聯,尤其是與注冊會計師職業勝任能力對多元化知識結構的要求緊密相關。來自會計師事務所的考生,其在兩個階段考試的合格率相對高于其他類別考生。學歷高的考生總體合格率相對較高,碩士研究生學歷考生在兩個階段考試的合格率相對高于其他類別考生。財經類專業背景的考生,兩個階段考試的合格率均略高于其他類別考生。年輕考生在兩個階段考試的合格率均呈上升趨勢,專業階段考試26—40歲考生合格率相對高;綜合階段考試25歲以下考生合格率明顯高于其他年齡段考生。詳見表19。

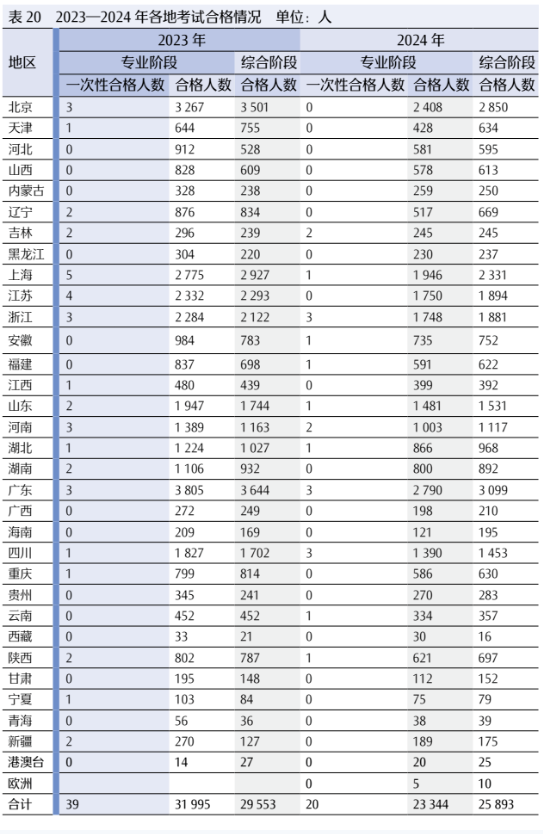

(三)地區類別 數據顯示,合格考生的群體主要集中在廣東、北京、上海、江蘇和浙江等經濟發達地區,中、東部地區的合格人數明顯高于西部地區。詳見表20。

三、試題質量分析

2024年,針對以往年度考試考生比較聚焦的問題,繼續在堅持“職業導向、原理導向、考生友好導向”和專業階段考試命題“減量不減質”的調整原則,試題命制持續加大考查考生獨立思考、運用所學知識分析問題、解決問題的能力,考查考生是否真懂真會且學而能用。

1.難度系數。難度系數*代表試題難度,是衡量考試質量的一個重要指標,取值在0~1之間,越接近于1,試題難度越低。就職業資格考試來說,整體試卷難度以中等為宜,試題難度系數在0.3~0.7之間為好,低于0.3則題目偏難,高于0.7則題目偏易。

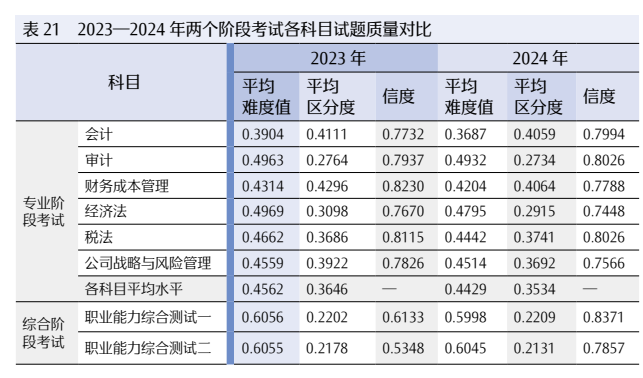

2024年專業階段考試6個科目整體的難度系數為0.4429,難度適中。各科目試題的平均難度系數在0.36~0.50之間,科目間的難度差異不大。同時,每一個科目都有不同難度的題型分布。綜合階段考試的難度系數整體略低于專業階段考試的難度(0.6045>0.5998>0.4429)。

總之,2024年兩個階段考試的試題難度設計較為合理,整體難度與2023年持平。

2.區分度。區分度**代表試題對不同考生的知識、能力水平的鑒別程度,是衡量考試質量的一個重要指標。取值在-1~1之間,越接近于1,試題的區分度越好,能夠對不同能力的考生進行有效區分。

2024年專業階段考試6個科目整體的區分度為0.3534,各科目試題的平均區分度介于0.27~0.41之間。綜合階段考試區分度低于專業階段考試,但在可接受范圍內,其中職業能力綜合測試一的區分度值為0.2209,職業能力綜合測試二的區分度值為0.2131。

兩個階段考試試卷的區分度較好,考試能夠對不同能力水平的考生進行有效區分,整體區分度與2023年持平。

3.信度。信度是衡量考試能否真實反映考生水平的指標,本報告選用內部一致性信度檢驗考試的信度。內部一致性信度值從0到1,越接近于1說明信度越高,越接近于0,說明信度越低,一般以高于0.7為佳。

2024年專業階段考試6個科目各試卷信度值介于0.74~0.81之間。6個科目信度值都大于0.7,表明各科目試卷的信度較高,可靠性較好。其中,審計、稅法科目的試卷信度值最高,為0.8026;經濟法科目的試卷信度值相對最低,為0.7448。綜合階段考試中,職業能力綜合測試一的信度為0.8371,職業能力綜合測試二的信度為0.7857,信度較好。詳見表21。

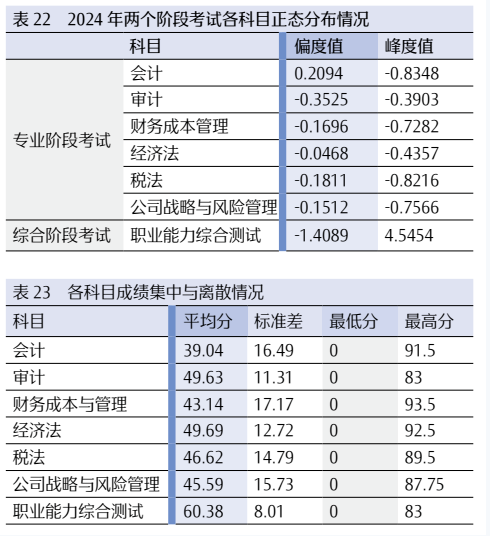

4.正態性檢驗。考生成績的正態分布規律是檢驗考試成績是否符合選拔性考試選拔目的的重要指標。對于所有實際參考的考生,峰度反映考生總體分數分布的陡峭程度,偏度反映分數分布偏離中心的程度,二者數值越接近0,考生分數分布越接近于正態分布。

2024年專業階段考試5個科目的偏度值小于0,呈負偏態,說明高于平均分的考生人數比低于平均分的考生人數多;會計科目的偏度值大于0,呈正偏態,說明高于平均分的考生人數比低于平均分的考生人數少。專業階段6個科目的峰度與偏度值在-1和+1之間,說明考生成績呈現比較合理的正態分布。

綜合階段考試職業能力綜合測試的偏度值小于0,呈負偏態,說明高于平均分的考生比低于平均分的考生人數多。職業能力綜合測試的峰度值為4.5454。詳見表22。

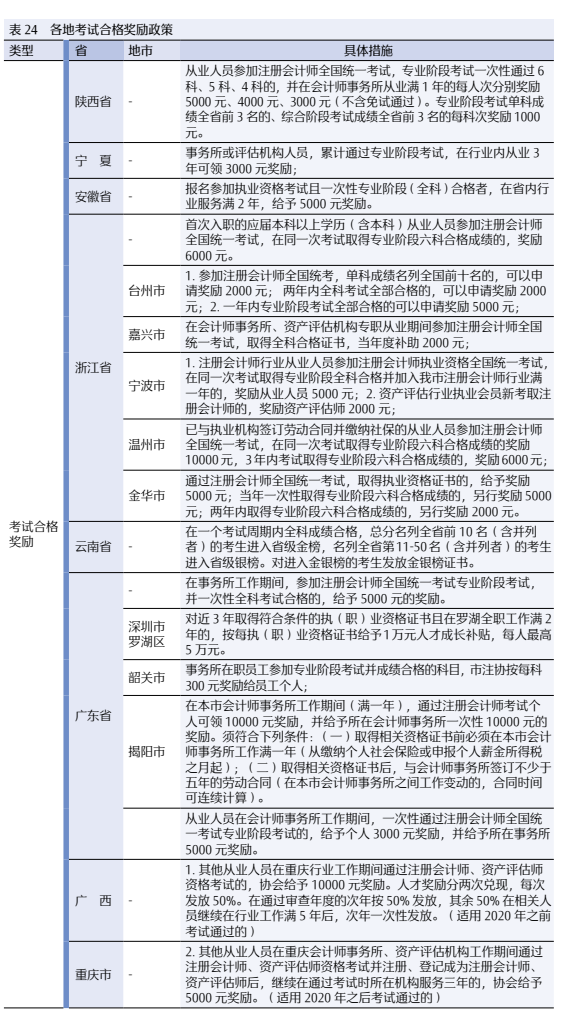

5.集中與離散程度。專業階段6個科目的平均分介于39~50之間。其中,會計科目的平均分最低,為39.04分,經濟法科目的平均分最高,為49.69分。綜合階段職業能力測試平均分為60.38分。詳見表23。

6.效度。效度是指測驗的有效程度,反映的是考試的有效性*。2024年,兩個階段考試各科目的試卷均未超出考試大綱規定的范圍,考核重點較為突出,試卷效度較好。

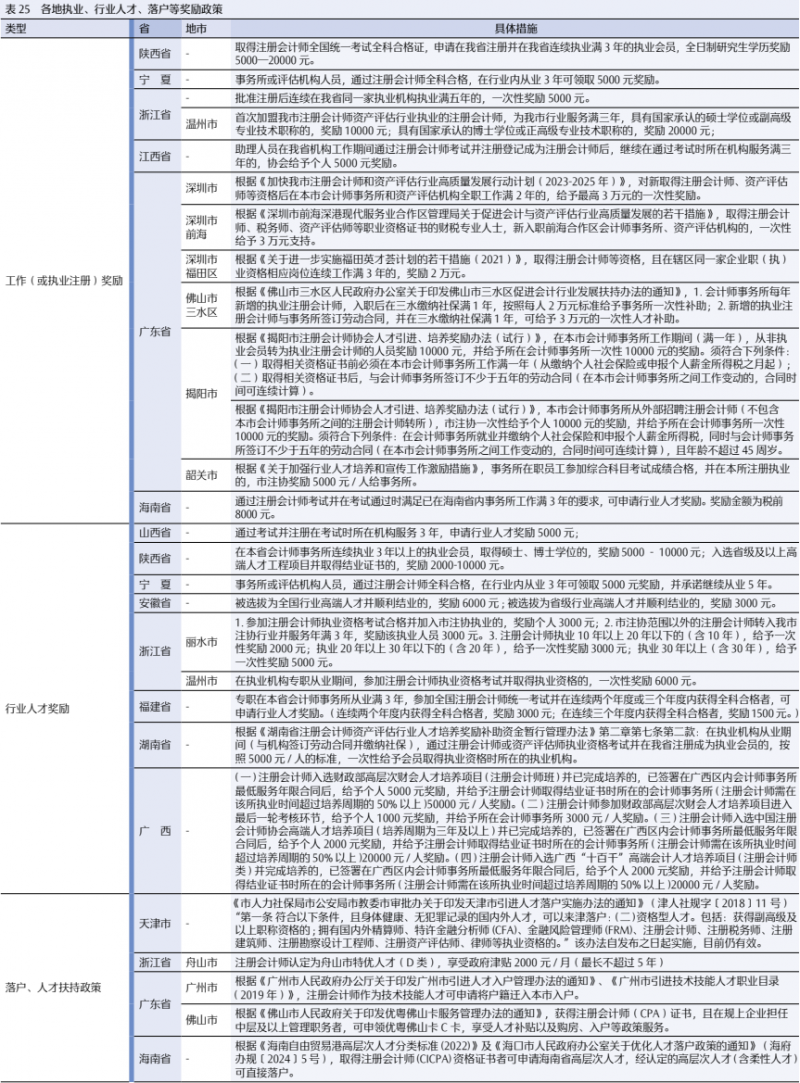

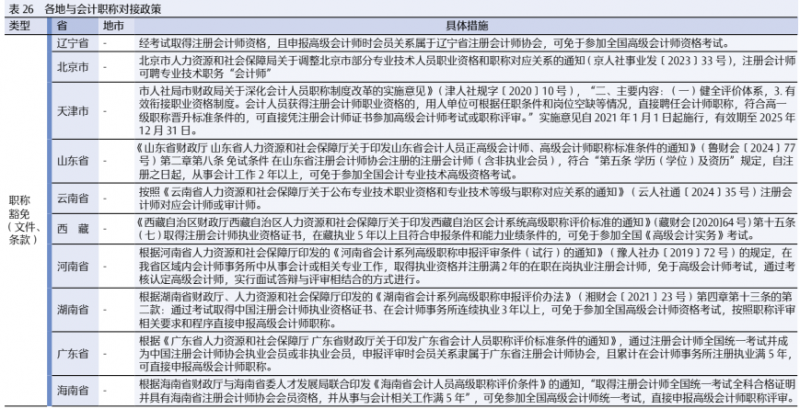

四、各地考試獎勵政策

為吸引激勵更多優秀的專業人才加入行業,助力行業高質量發展,各省(自治區、直轄市)紛紛實行了不同形式的考試合格獎勵政策,包括執業獎勵、人才獎勵、落戶、人才扶持,以及與會計職稱對接政策等。詳見表24—26。

五、境內、外職業資格考試互免、豁免政策

1.與英格蘭及威爾士特許會計師協會互免。根據與英格蘭及威爾士特許會計師協會簽署的部分考試科目豁免協議,通過ACA考試的英格蘭及威爾士特許會計師協會會員,在報名參加中國注冊會計師考試時,可以申請豁免審計、財務成本管理2個科目的考試。

通過考試成為中國注冊會計師協會會員的中國公民,可以豁免ACA考試證書階段“計”“稅務原理”“商務、技術與金融”“管理信會息”“鑒證”“法律”6個科目、專業階段“財務會計與報告”“稅務合規”“商業戰略與技術”“審計與鑒定”4個科目。

3.其他國家及地區會計職業組織豁免政策。據了解,中國注冊會計師全國統一考試全科合格人員,亦可享受多個國家及地區的會計職業組織單方面豁免政策。例如:美國注冊管理會計師協會(IMA)、英國特許公認會計師公會(ACCA)、澳洲會計師公會(CPAAustralia)等。

4.其他國內專業資格免試。根據《資產評估師職業資格考試免試管理辦法》規定,按照國家有關規定取得高級會計師、高級審計師、高級經濟師職稱,或者通過全國統一考試取得注冊會計師證書,可免試資產評估師資格《資產評估相關知識》科目。

六、結語

2024年,注會考試平穩有序完成組織實施工作,實現了緊緊圍繞服務國家建設、選拔行業人才和提升行業職業化水平這一年度工作目標。2025年,財政部考辦要堅持以習近平新時代中國特色社會主義思想為指導,遵照行業人才全生命周期管理理論,把握好行業人才選拔要求,堅持以德為先、以人為本,突出職業道德,重視實務能力,對標最新注冊會計師職業勝任能力框架,不斷更新和完善考試大綱、改進和優化考試輔導教材內容、完善和加強試題命制工作,持續推進考試質量保證體系改革走向深入,以滿足注冊會計師行業選人、用人需要,為行業高質量發展蓄積內生動力。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端